Unfallversicherung

für Verwaltungsbeamte.

Beschäftigte des öffentlichen Dienstes sind nur teilweise über staatliche Sicherungssysteme wie die gesetzliche Unfallversicherung und Unfallfürsorge versichert.

Diese Deckung gilt in der Regel nur für den direkten Arbeitsweg und während der Arbeitszeit.

Das bedeutet, dass Sie in Ihrer gesamten Freizeit keinen Versicherungsschutz haben. Außerhalb ihres Dienstes, gehen Sie in der Regel daher ein mehrstündiges Risiko ein. Mit einer privaten Unfallversicherung sind Sie dagegen umfassend abgesichert.

Versicherungsschutz auch bei Nahrungsmittelvergiftungen

✓

Versicherungsschutz bei FSME und Borreliose

Inklusive Reha-Management

✓

✓

Unfälle können oft glimpflich verlaufen, aber sie können auch zur Arbeitsunfähigkeit und Verdienstausfällen führen. Für solche Fälle bietet die private Unfallversicherung einen umfassenden Schutz: Von Top-Schutz bis Basis-Schutz erhalten Sie immer die passende Absicherung gegen finanzielle Folgen durch Unfälle.

Warum ist die private Unfallversicherung sinnvoll?

Ebenso steigen Ihre Ansprüche: Die private Unfallversicherung beinhaltet eine Dynamik, durch die sich sowohl Ihre Leistungen als auch Ihr Beitrag regelmäßig an Ihren wachsenden Lebensstandard anpassen – für einen komfortablen und immer aktuellen Versicherungsschutz.

Dynamische Anpassung: Ihr Schutz wächst ständig mit

Vorteile der Unfallversicherung für Verwaltungsbeamte.

✓

Beamte sind über die gesetzliche Unfallversicherung lediglich während der Dienstzeit und auf dem direkten Weg zur und von der Dienststelle abgesichert. Gleiches gilt für Kinder – der Schutz greift nur während der Schulzeit und auf dem direkten Schulweg.

Mit einer privaten Unfallversicherung erweitern Sie diesen begrenzten Schutz erheblich: Sie und Ihre Familie sind rund um die Uhr und weltweit abgesichert – unabhängig davon, wann und wo sich ein Unfall ereignet.

Vollständiger Schutz: weltweit und rund um die Uhr

✓

Ein Progressionsmodell zu wählen ist obligatorisch. Bei hohen Invaliditätsgraden erhalten Sie dadurch eine überproportional hohe Leistung – beispielsweise bei einer vereinbarten Progression von 600 % im Falle einer Vollinvalidität das bis zu 6-fache der vereinbarten Grundsumme.

Erhöhte Leistung: Progression bei schweren Unfällen

✓

Kostenübernahme bei kosmetischen Operationen und Zahnbehandlungen – bis zu 50.000 Euro

Such-, Bergungs- und Rettungseinsätze – ebenfalls bis zu 50.000 Euro

Sofortleistungen – 10 % der Invaliditätsleistung bei bestimmten Verletzungen

Vorsorgeschutz für Neugeborene – leibliche, adoptierte oder Pflegekinder sind bis zum 1. Geburtstag automatisch und kostenfrei mitversichert

Keine Zusatzkosten: beitragsfrei immer mitversichert

✓

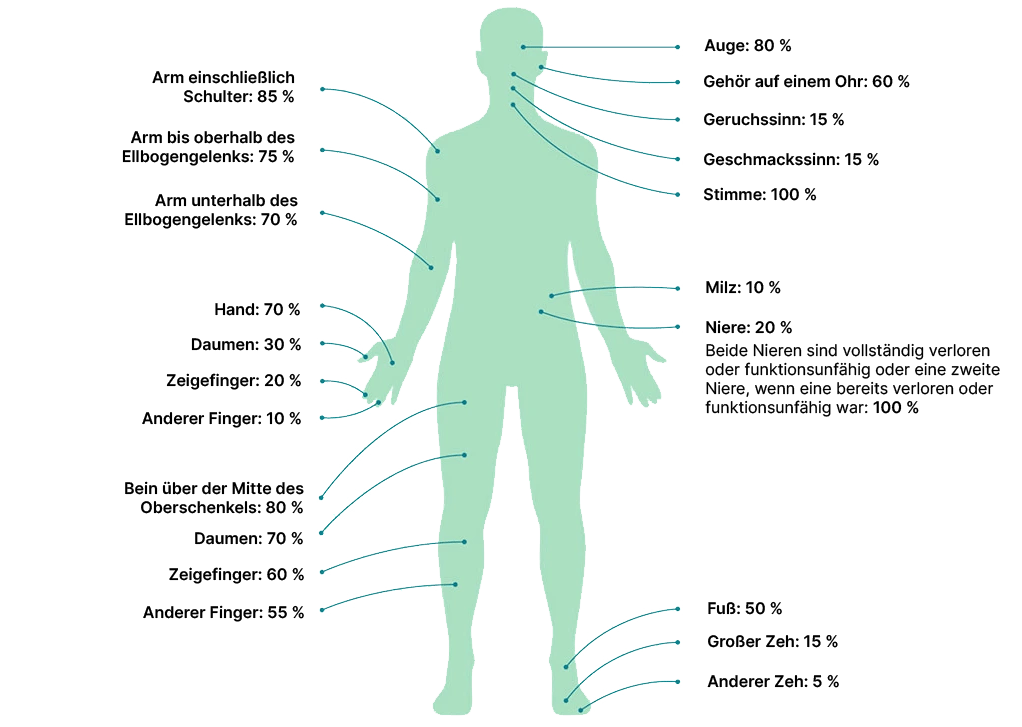

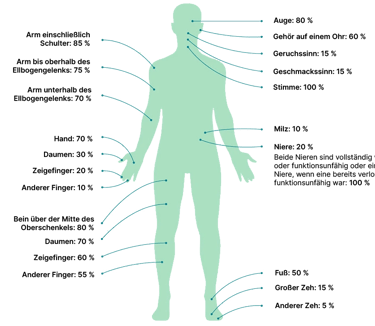

Gliedertaxe der Unfallversicherung von DBV

Wenn Sie durch einen Unfall dauerhaft bestimmte Körperfunktionen oder Sinnesorgane verlieren oder diese erheblich eingeschränkt bleiben, erhalten Sie aus Ihrer privaten Unfallversicherung einen prozentualen Anteil der vereinbarten Versicherungssumme.

Die Höhe dieser Leistung richtet sich nach der sogenannten Gliedertaxe. Diese legt verbindlich fest, wie hoch der Anspruch bei Verlust oder vollständiger Funktionsunfähigkeit einzelner Körperteile oder Sinnesorgane ausfällt.

In der folgenden Tabelle sehen Sie auf einen Blick, wie sich die Leistungen im Ernstfall zusammensetzen – so wissen Sie im Vorfeld, mit welcher finanziellen Unterstützung Sie rechnen können.

Finanzielle Unterstützung im Invaliditätsfall – dank Gliedertaxe transparent geregelt.

Berechnen Sie Ihr Ruhegehalt und Ihre Versorgung im Falle einer Dienstunfähigkeit.

Gerne informieren wir Sie in einem persönlichen Gespräch über Anpassungsmöglichkeiten, um Ihre Versorgung auf Ihre individuellen Bedürfnisse abzustimmen.

Nutzen Sie unseren Vorsorge-Check.

Ich berate Sie gerne.

Ansprechpartner für Verwaltungsbeamte im öffentlichen Dienst.

Justin Liedtke

Ist die gesetzliche Unfallversicherung zuständig für Beamte?

Genau – bei Beamten übernimmt der Dienstherr die Aufgaben der gesetzlichen Unfallversicherung, allerdings nur im Rahmen dienstlicher Tätigkeiten:

Abgesichert sind Unfälle während der Dienstzeit und auf dem direkten Weg zur oder von der Dienststelle.

Im Falle eines Dienstunfalls sorgt der Dienstherr für die medizinische Behandlung, Rehabilitationsmaßnahmen und – wenn nötig – für ein Unfallruhegehalt.

Nicht abgesichert sind hingegen:

Unfälle in der Freizeit

Unfälle im Haushalt, beim Sport oder im Urlaub

Gerade deshalb ist eine private Unfallversicherung für Beamte besonders sinnvoll – sie bietet Rundumschutz, unabhängig davon, wann und wo ein Unfall passiert.

Braucht man als Beamtin oder Beamter eine private Unfallversicherung?

Beamte benötigen eine private Unfallversicherung, da der Schutz der gesetzlichen Unfallversicherung (bzw. des Dienstherrn) nur bei Unfällen während des Dienstes oder auf dem direkten Arbeitsweg greift. Unfälle in der Freizeit, im Haushalt oder beim Sport sind nicht abgesichert.

Eine private Unfallversicherung schließt diese Lücke: Sie bietet umfassenden Schutz für alle Lebensbereiche und sorgt im Ernstfall für die nötige finanzielle Sicherheit. So können Sie Ihr Leben unbeschwert genießen – ganz gleich, wann und wo ein Unfall passiert.

Welche Versicherungen neben der Unfallversicherung sind für Beamte wichtig?

Neben der privaten Unfallversicherung sollten Beamte auch weitere Absicherungen im Blick haben:

Private Krankenversicherung: Beamte sind nicht automatisch gesetzlich krankenversichert. Die staatliche Beihilfe deckt nur einen Teil der Gesundheitskosten – die restlichen Kosten müssen durch eine private Krankenversicherung abgesichert werden.

Dienstunfähigkeitsversicherung: Wenn Sie aus gesundheitlichen Gründen den Dienst nicht mehr ausüben können, drohen erhebliche Versorgungslücken. Eine Dienstunfähigkeitsversicherung schützt Sie finanziell bei einer vorzeitigen Versetzung in den Ruhestand.

Diensthaftpflichtversicherung: Besonders für Beamte in verantwortungsvollen Positionen ist diese Absicherung wichtig. Sie schützt bei fahrlässigen Fehlern im Berufsalltag vor Haftungsansprüchen und finanziellen Folgen.

Unser Tipp: Je früher Sie sich um Ihre Absicherung kümmern, desto besser lassen sich Versorgungslücken vermeiden – und desto günstiger sind in der Regel die Beiträge.

Häufig gestellte Fragen

Weitere Versicherungen

für Verwaltungsbeamte:

Maßgeschneiderte Lösungen für den öffentlichen Dienst.

© 2025 Alle Rechte vorbehalten. | Meyer, Schwarz & Grauli oHG

DBV Geschäftsstelle - Meyer, Schwarz & Grauli oHG