Dienstunfähigkeitsversicherung

für Verwaltungsbeamte.

Beamte sind unverzichtbar für unsere Gesellschaft und verdienen daher eine angemessene Absicherung ihrer Arbeitskraft.

Eine Dienstunfähigkeitsversicherung ist daher unerlässlich, um im Ernstfall die finanziellen Folgen abzufedern und die Existenz der Beamten zu schützen.

Lassen Sie uns gemeinsam sicherstellen, dass Sie die Unterstützung erhalten, die sie verdienen. Handeln Sie jetzt und sorgen Sie für eine umfassende Absicherung Ihrer Arbeitskraft mit einer Dienstunfähigkeitsversicherung.

Absicherung bei Dienstunfähigkeit

✓

Verzicht auf abstrakte Verweisung

Echte Dienstunfähigkeitsklausel

✓

✓

Gesundheit ist von unschätzbarem Wert und wird oft unterschätzt. Niemand plant, aufgrund von Krankheit oder Unfall nicht mehr arbeiten zu können.

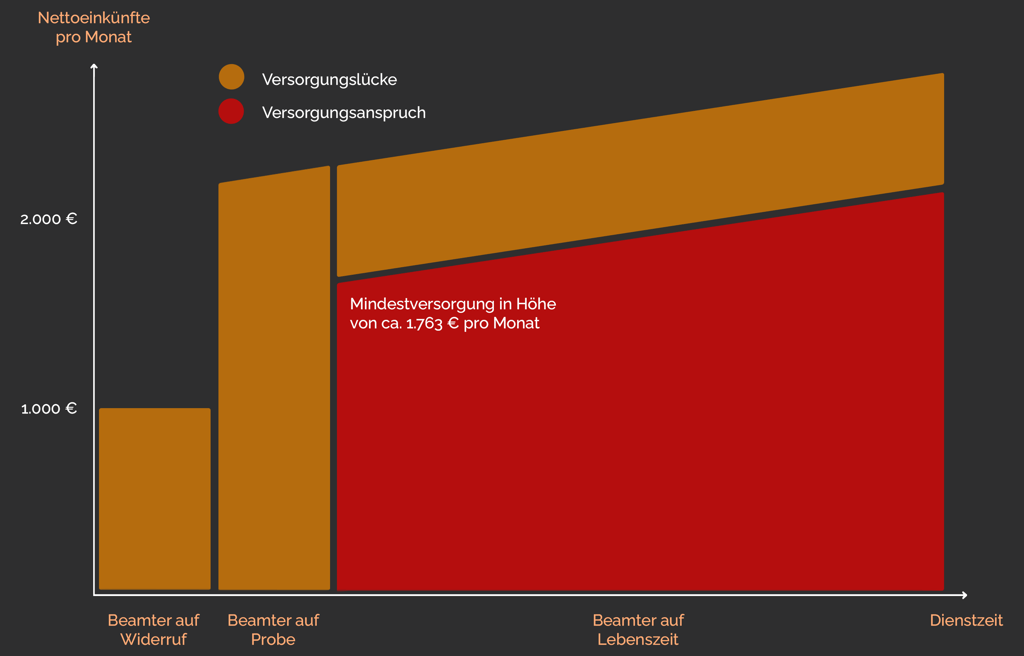

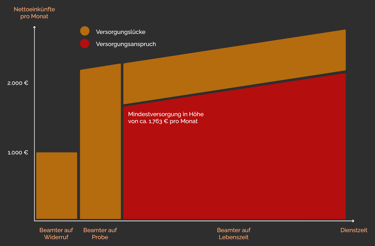

Statistiken zeigen jedoch, dass jeder 5. im Laufe seines Lebens aus gesundheitlichen Gründen seinen Beruf aufgeben muss. Beamte auf Widerruf und Probe erhalten in den ersten Dienstjahren bei Dienstunfähigkeit nicht einmal die Mindestversorgung. Selbst wenn sie frühzeitig als Beamter auf Lebenszeit tätig sind, genießen Sie erst nach Ablauf von insgesamt 5 Jahren Dienstzugehörigkeit eine umfangreichere Absicherung bei Dienstunfähigkeit von ihrem Dienstherrn.

Warum sollte ich mich gegen Dienstunfähigkeit versichern?

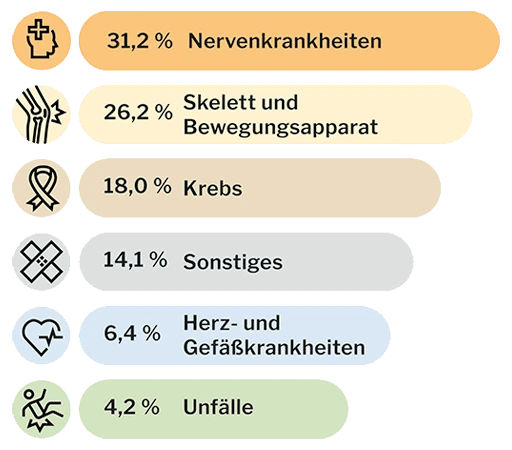

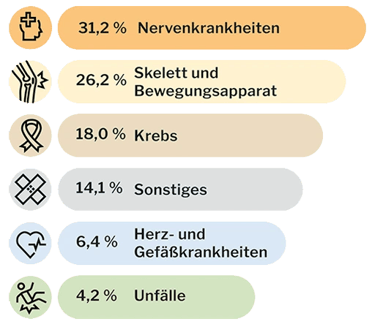

In Deutschland gibt es jährlich über 10.000 Fälle von Dienstunfähigkeit, und etwa jeder 5. Beamte muss vorzeitig den Dienst verlassen. Die Gründe dafür sind vielseitig und reichen von Krankheit und Unfällen bis zu Burn-out und Depression. Dienstunfähigkeit kann schnell eintreten:

Wenn ein Beamter innerhalb von 6 Monaten mehr als 3 Monate lang ausfällt und in den nächsten 6 Monaten voraussichtlich nicht wieder dienstfähig wird, liegt eine Dienstunfähigkeit vor.

6 Gründe für Dienstunfähigkeit

Im Falle einer Dienstunfähigkeit müssen Sie keine zusätzliche Prüfung durchlaufen: Wir übernehmen das Urteil Ihres Dienstherrn. So erhalten Sie unkompliziert und schnell die Unterstützung, die Sie benötigen.

Echte Dienstunfähigkeitsklausel

Stark & Flexibel mit der DBV

✓

Mit einer zusätzlichen Absicherung haben Sie die Möglichkeit, die Versorgungslücke bei einer Teildienstunfähigkeit gezielt zu verkleinern. So sichern Sie sich finanziell ab, auch wenn Sie nur teilweise dienstunfähig werden.

Teildienstunfähigkeits-Absicherung

✓

Wir verzichten auf eine abstrakte Verweisung, das bedeutet, dass wir Sie bei Dienstunfähigkeit nicht auf eine andere vergleichbare Tätigkeit verweisen, die Sie trotz der gesundheitlichen Einschränkungen noch ausüben könnten.

Verzicht auf abstrakte Verweisung.

✓

Optional: Schutz vor Wertverlust der DU-Rente im Falle einer Dienstunfähigkeit – für langfristige finanzielle Sicherheit.

Leistungsfall-Dynamik

✓

Flexible Anpassung des Schutzes bei Dienstunfähigkeit – passend zu Ihrer Lebenssituation und Ihren Bedürfnissen.

Nachversicherungsgarantien ohne erneute Gesundheitsprüfung

✓

Optimaler Schutz von Anfang an – auf Wunsch kombinierbar mit einer Altersvorsorge für eine rundum abgesicherte Zukunft.

Dienstanfänger-Police und DU SmartFlex

✓

Im öffentlichen Dienst sind Beamte auf Lebenszeit in der Regel gut abgesichert, wenn es um Verletzungen oder Krankheiten geht. Allerdings kann eine Dienstunfähigkeit schnell zu einem vorzeitigen Ruhestand führen.

In solchen Fällen ist es wichtig vorzusorgen, da die gesetzlichen Versorgungsansprüche oft nicht ausreichen, um den gewohnten Lebensstandard aufrechtzuerhalten.

Eine Dienstunfähigkeitsversicherung kann hier eine zusätzliche Absicherung bieten, um im Ernstfall eine Dienstunfähigkeitsrente neben dem Ruhegehalt zu erhalten. Mit einer umfassenden Versicherung können Beamte des öffentlichen Dienstes beruhigt in die Zukunft blicken, ohne große Sorgen vor der Dienstunfähigkeit haben zu müssen.

Ruhestand als Beamter: Was Sie wissen müssen

Berechnen Sie Ihr Ruhegehalt und Ihre Versorgung im Falle einer Dienstunfähigkeit.

Gerne informieren wir Sie in einem persönlichen Gespräch über Anpassungsmöglichkeiten, um Ihre Versorgung auf Ihre individuellen Bedürfnisse abzustimmen.

Nutzen Sie unseren Vorsorge-Check.

Ich berate Sie gerne.

Ansprechpartner für Verwaltungsbeamte im öffentlichen Dienst.

Justin Liedtke

Warum eine Dienstunfähigkeitsversicherung?

Wenn ein Beamter aus gesundheitlichen Gründen nicht mehr in der Lage ist, seinen Dienst zu verrichten, kann er ein Ruhegehalt von seinem Dienstherren erhalten.

Dieses Ruhegehalt liegt jedoch in der Regel unter der bisherigen Besoldung. Um diese finanzielle Versorgungslücke zu schließen, ist es ratsam, eine Dienstunfähigkeitsversicherung abzuschließen.

Diese Versicherung schützt vor den finanziellen Folgen einer Dienstunfähigkeit aufgrund von Krankheit, Unfall, psychischen Erkrankungen und anderen Ursachen.

Die Dienstunfähigkeitsversicherung der DBV ist speziell auf die Bedürfnisse und Besonderheiten des Beamtenstatus zugeschnitten und ähnelt vom Prinzip einer Berufsunfähigkeitsversicherung.

Besonders wichtig ist diese Versicherung für Berufsanfänger wie Beamtenanwärter oder Beamte auf Probe, da die Versorgungslücke in diesen Fällen besonders groß ist.

Was genau bedeutet dienstunfähig?

Im deutschen Dienstrecht wird die Dienstunfähigkeit eines Beamten, Richters, Soldaten oder ähnlichen Berufsgruppen aufgrund gesundheitlicher oder körperlicher Gründe definiert.

Bei einem Dienstverhältnis auf Lebenszeit wird die betroffene Person in den Ruhestand versetzt und erhält entsprechende Versorgungsleistungen gemäß den gesetzlichen Regelungen, die vom Dienstherren (Gemeinde, Land, Bund) und der Dienstgruppe (Beamter, Richter, Soldat, etc.) abhängen.

Beamte auf Probe können ebenfalls in den Ruhestand versetzt werden, sofern die Krankheit während der Dienstausübung oder aus dienstlichen Gründen ohne grobes Verschulden auftritt.

Andernfalls erfolgt die Entlassung aus dem Dienst. Beamte auf Widerruf können jederzeit ohne Einhaltung einer Frist entlassen werden. Richter (Bundesrichter und Richter der Länder) können nur in den Ruhestand versetzt werden, wenn sie schriftlich zustimmen oder durch eine richterliche Entscheidung als dienstunfähig erklärt werden. Das Dienstgericht des Bundes ist für Bundesrichter zuständig.

Was kostet eine Dienstunfähigkeitsversicherung?

Die Ermittlung des Preises einer Dienstunfähigkeitsversicherung beruht auf verschiedenen Faktoren, die ähnlich denen einer Berufsunfähigkeitsversicherung sind.

Zu den wichtigsten Punkten zählen:

Alter zum Vertragsbeginn (Einstiegsalter)

Tätigkeit

Gesundheitszustand

Laufzeit

Höhe der Rente

Zusatzbausteine

etc.

Ein frühzeitiges Abschließen einer Dienstunfähigkeitsversicherung bringt daher günstigere Konditionen, weil das Risiko niedriger ist.

Wo sind die Grundlagen zur Dienstunfähigkeit geregelt?

Die Regelungen zur Dienstunfähigkeit sind im Bundesbeamtengesetz (§44) festgelegt.

Wenn der Dienstherr feststellt, dass ein Beamter nicht mehr in der Lage ist, seinen Dienst zu verrichten, kann er in den Ruhestand versetzt werden.

Dabei wird geprüft, ob Ansprüche auf ein Ruhegehalt bestehen. Wenn ein Beamter weniger als fünf Jahre im Dienst ist, hat er keinen Anspruch auf ein Ruhegehalt. In diesem Fall wird er entlassen und in die gesetzliche Rentenversicherung nachversichert, was oft zu einem geringeren Versicherungsschutz führt.

Deshalb ist es besonders am Anfang der Tätigkeit wichtig, eine Dienstunfähigkeitsversicherung abzuschließen.

Häufig gestellte Fragen

Bis wann läuft eine Dienstunfähigkeitsversicherung?

Eine Dienstunfähigkeitsversicherung sollte optimalerweise bis zum Ende des Berufslebens laufen, denn gesundheitliche Probleme nehmen mit steigendem Alter zu.

Tatsächlich treten die meisten Fälle von Dienstunfähigkeit erst nach dem 55. Lebensjahr auf, weshalb gerade die letzten Jahre des Versicherungsschutzes entscheidend sind.

Was ist der Unterschied zwischen Dienstunfähigkeit und Berufsunfähigkeit?

Dienstunfähigkeit betrifft Beamtinnen und Beamte, die aufgrund gesundheitlicher Einschränkungen ihren Dienst nicht mehr ausüben können. Dieser Status ist im Beamtenrecht verankert und kann zur Entlassung oder vorzeitigen Pensionierung führen.

Im Gegensatz dazu wird in der Privatwirtschaft von Berufsunfähigkeit gesprochen. Sie liegt vor, wenn Angestellte ihren Beruf nicht mehr zu mindestens 50 % ausüben können und betrifft damit vor allem Beschäftigte aus der Privatwirtschaft.

Weitere Versicherungen

für Verwaltungsbeamte:

Maßgeschneiderte Lösungen für den öffentlichen Dienst.

© 2025 Alle Rechte vorbehalten. | Meyer, Schwarz & Grauli oHG

DBV Geschäftsstelle - Meyer, Schwarz & Grauli oHG